京东+沃尔玛VS阿里+苏宁:O2O之战谁的牌更牛(2)

这种半自营的方式相比京东商城纯自营的方式似乎很轻,但相比京东到家这种完全利用线下门店何仓储的模式,还需通过自建或合作的方式布局仓储。两种模式孰优孰劣?

一位O2O资深从业者则更看好京东在+永辉+沃尔玛的O2O模式,该人士认为,京东的布局将在未来五年给天猫重大的打击。

“快消品用传统电商的仓配模式做起来很慢,而且很重。就拿北京来说,天猫超市如果实现2小时配送,意味着至少要在北京建50个仓,建仓的速度和成本都是问题。而京东可以用永辉、沃尔玛的门店做仓,用门店商品做供应链。”上述人士分析。

但上述电商操盘手则认为,去年天猫超市在北京、浙江两地开花,京东已经相对落后。而且电商最终还是看货品结构和运营,京东线上+线下的运营链条真正要打通非常非常难。只能说,京东在快消品类上的O2O布局确实比天猫看上去更轻,但真正最后谁能胜出还要看实实在在的运营能力。

有趣的是,一向被打上“重”标签的京东这一次却以比天猫更“轻”的方式征战O2O。

核心在供应链的抢夺

在京东和沃尔玛合作这步棋里,沃尔玛之于京东最大的贡献不仅仅是订单量,而在供应链。根据合作协议,沃尔玛将在京东平台上开官方旗舰店,使用京东的仓配一体化物流服务,更大范围地推广其高品质进口商品。此外,京东和沃尔玛将在供应链端展开合作,为中国消费者提供更丰富的产品选择,包括扩大进口产品的丰富度。

而这是沃尔玛和京东彼此核心的诉求。

一位食品电商资深人士分析,沃尔玛也想扩大中国的业务,空有全球优质的供应链资源,但根本使不上劲来。与京东合作可以借京东渠道扩大中国的销售。而对京东来说,苦于搞不定上游品牌,尤其是在消费升级下大量的国外优质品牌,京东和阿里去年一年费了九牛二虎之力也没签下几个,二者更是因为谁独家互撕的失去形象。

相反,亚马逊中国的全球购负责采销才10人,却轻松完成了京东全球购百人不能做到的效果。原因在于亚马逊中国的全球购供应链只需欧美业务部门,在原来的供应合作合同上,增加一条商品可销售中国市场的条款就可以了。

而京东与沃尔玛合作,无疑轻轻松松傍上一个超级供应链整合专家,瞬间秒杀一切供应链受限的跨境进口电商。

跨境进口产品在消费升级的大趋势下,将成为快消品的重要一条线。除此而外,1号店和沃尔玛原有的生鲜、快消品供应链,也将直接弥补京东在此领域的短板。

一位专门为线下商超提供配送服务的创业者举例,其合作的线下商超一听燕京330ml啤酒的价格可以做到2.3元,而京东整箱买的价格是平均每听2.7元。京东的快消品供应链相比线下商超远不具备优势,而快消品的供应链优势主要靠规模化形成。

理论上,从京东现有的布局看,京东联合永辉和沃尔玛的形式,永辉+联华超市+武汉中百+1号店+京东自营的采购规模将近1000亿,如果形成供应链深度整合,联合采购,势必形成供应链规模优势,降低整体的供应链成本。

但这需要这些区域巨头寻找到各自的利益平衡点,而巨头的融合原是一个比创业更艰难的话题。

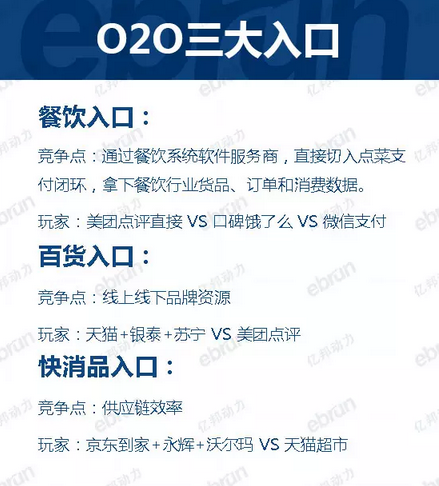

O2O战局三大入口

但在O2O这场未来之战里,目前有三个入口,分别是美团点评为优势的餐饮、阿里+苏宁+银泰引领下的百货和京东+沃尔玛+永辉为代表的快消品。

目前,在餐饮品类,美团点评直接VS口碑饿了么,外围还有微信支付,经过前一阶段的盲目拼杀,目前已进入通过入股控制餐饮系统软件服务商,直接切入点菜支付闭环,拿下餐饮行业货品、订单和消费数据。

餐饮是个高度零散和本地化的市场,任谁也没有一统天下的本领。最好的方式就是通过支付和餐饮软件服务切入。阿里的口碑、美团点评、微信支付都在通过相似的方式竞争这一块市场。

京东在此领域没有终点布局,仅有达达作为众包物流参与了外卖订单的配送。百度则有糯米和外卖,业务线相对完整,但没有形成有效的竞合力量。

在百货入口,阿里因为有海量的纯线上和线下品牌资源,天猫+银泰+苏宁模式相对具有优势。美团点评也在通过与线下商场、品牌打通的模式,全力布局百货品类。

目前,通过苏宁和银泰,阿里旗下有1606家店面和17个购物中心。依托这些线下店面,天猫正在组织诞生于阿里系的淘品牌联合开线下店,计划在一年时间内让淘品牌拥有100家独立的专柜体验店,实现真正的同品同价O2O模式,帮助淘品牌提升知名度和美誉度,获取粘性更高的用户资源和流量。

阿里O2O的终极目标是打通线上线下的商品和消费数据,这让线下品牌和商场对其有天然的防范心态,导致其O2O的开展一直无法快速开展。相反,美团点评的模式对线下品牌和商场则天然无害。

在快消品和生鲜领域,京东模式直接VS天猫超市,一轻一重,尚且难较高下。

阿里在O2O这一弈多线布子,虽然打法各不相同,但目标只有一个,就是数据。打通线上线下的商品和消费数据,最终形成营销、支付和金融服务的赚钱效应。而京东,则更看重实在的物流资产。

0

0

——广告推介 图文无关——

发表评论

评论列表(条)