一亏一盈 青青稞酒业绩“冰火两重天”

4月14日,青海互助青稞酒股份有限公司(以下简称“青青稞酒”)发布2020年度业绩快报和2021年第一季度业绩预告。这两份成绩单一亏一盈,呈现“冰火两重天”之势。

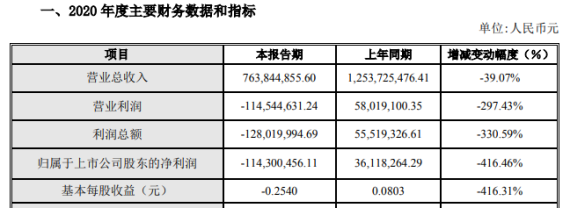

业绩快报显示,,2020年青青稞酒预计实现营业总收入约7.64亿元,同比下降39.07%,预计净利润亏损1.14亿,同比下降416.46%,基本每股收益为-0.254元/股,同比下降416.31%。

结合青青稞酒2020年三季报来看,其亏损进一步加大。数据显示,青青稞酒2020年前三季度实现营收5.46亿,净利润亏损0.64亿。据此估算,青青稞酒在第四季度营收为2.18亿,单季度亏损达到0.5亿元。

通过上述数据不难发现,青青稞酒2020年业绩并不理想。对此,青青稞酒表示,消费终端出现停滞,影响了产品动销。而跨省旅游在7月下旬才逐渐开放,也制约了公司旅游季的销售。

事实上,作为区域型酒企,青青稞酒一直在谋求全国化布局,但效果并不理想。青青稞酒在快报中提到,虽然公司收入受疫情有较大影响,但是公司优化广宣费用投放和品牌宣传,调整战略重心,聚焦白酒,在继续保持主销市场健康度的整体思路下,深耕青甘、聚焦西北、拓展全国重点区域,导致广告宣传费用并未减少,也是造成业绩下滑的一大原因。

据了解,青青稞酒在2020年提出了“青甘一体化”战略目标,将战略核心外扩至甘肃市场。在渠道上,青青稞酒在青海和甘肃市场推动新型厂商合作关系,进一步提升经销商在市场运作和市场竞争中的参与度,并逐步向公司主营、经销商主销的模式靠近。同时,青青稞酒在省外市场明确以“援青”、“大清香”省份为目标区域,以团购销售为主要渠道,并选择部分机会型市场进行深耕。

业内人士指出,青青稞酒作为区域品牌来说,企业要在区域内发展的同时,布局全国化,对于企业而言,整体的运营成本和难度相对较高。此外,当前消费者对品牌产品的选择越来越集中,倒逼市场份额加速向品牌企业集中。区域酒企一旦离开自身的优势,比如大本营市场、中低端价格带等,将直接面临全国性名酒的竞争,生存空间也将进一步被压缩。

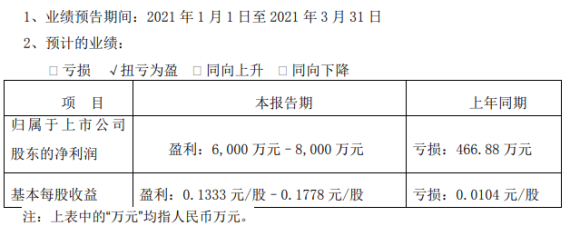

值得一提的是,今年第一季度青青稞酒的业绩有所回暖,实现了扭亏为盈。据同期发布的2021年第一季度业绩预告显示,今年第一季度预计净利润为6000万-8000万,去年同期为亏损466.88万。

对于业绩的变化,青青稞酒在预告中称,主要是由于国内疫情得以有效控制,国内经济持续复苏,白酒行业趋势向好,使得公司整体业务得到逐步恢复。同时,公司持续聚焦白酒板块,核心区域业务得到了修复,营业收入较上年同期增长80%-90%。

此外,青青稞酒还表示,2021年1-3月销售、管理费用较上年同期减少1000多万元。同时,明确了国之德系列、第三代出口型系列、星级系列产品为公司主推产品,调整核心产品价格体系,优化产品结构,整体业绩实现扭亏为盈。

0

0

——广告推介 图文无关——

发表评论

评论列表(条)