白酒首份半年报出炉:上半年营收18亿 水井坊能完成全年目标吗?

备受市场关注的白酒板块,首份半年报正式出炉。7月24日,水井坊发布了《2021年半年度报告》,营收和净利润均实现三位数以上增幅,为“十四五”时期的新发展开了个好头。

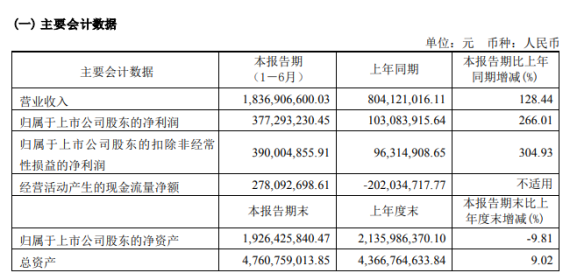

水井坊半年报截图

水井坊交出半年成绩单:营收、净利增幅高达三位数以上

公告显示,水井坊在今年上半年实现营业收入18.369亿元,同比增长128.44%;归属于上市公司股东的净利润为3.77亿元,同比增长266.01%。

针对业绩增长的主要原因,水井坊在公告中表示,2021年以来,国内新冠疫情得到有效控制,聚集型社交消费逐渐复苏,白酒行业回暖趋势明显。报告期内,公司以积极、稳健的姿态迎接行业的复苏与发展。

同时,2021年以来,公司持续深耕核心市场,实施整体营销策略;强化会员系统运营,寻求电商业务突破;持续贯彻数字化战略,推动企业数字化转型。加之去年上半年因疫情公司总体以消化库存为主导致同比基数较低,报告期内公司收入、利润较上年同期均实现了较大幅度增长。公告透露,6月底,公司社会库存达到近两年同期最低。

分产品来看,今年上半年,水井坊的高档酒、中档酒分别实现营业收入为17.81亿元、5368.38万元,同比增长分别为128.22%、129.5%;从销售渠道来看,新渠道及团购、批发代理分别实现的销售收入为2.22亿元、16.13亿元,同比也实现了较大涨幅。

业界表示,上半年水井坊的表现符合企业最近几年不断升级的战略。无论是营收,还是净利润,水井坊表现的都比较良性,这证明了水井坊较高的品牌力与产品力。

国盛证券研报也认为,水井坊近年来深耕次高端,持续推进高端品牌建设提升品牌力。同时,公司积极创新营销模式,推动由部分经销商组建水井坊高端产品销售公司,发力典藏及以上产品,卡位600元以上价格带,打开了未来发展空间。

值得一提的是,水井坊在积极发力高端、次高端的同时,也加速了对酱酒板块的涉足。

4月9日,水井坊曾发公告称,公司与梁明锋、贵州茅台镇国威酒业(集团)有限责任公司在成都签署了合资项目框架协议,与梁明锋共同出资新设一家合资公司,名称暂定为贵州水井坊国威酒业有限公司,合资公司注册资本至少为人民币8亿元。

其中,水井坊以现金形式出资,占合资公司注册资本的70%,梁明锋以实物方式出资,占合资公司注册资本的30%,梁明锋持有国威酒业51%的股权,为国威酒业的实际控制人。

在业内人士看来,水井坊布局酱酒板块是企业高端品牌定位和防御性占位的需要。当前酱酒处于快速发展阶段,大量酱酒高端品牌均处于培育阶段,入局酱酒市场符合水井坊的高端化战略。同时,目前优质酱酒产能资源稀缺,众多资本在“酱酒热”大潮下纷纷布局茅台镇核心产区,水井坊的布局是一种防御性的占位举措。

对于上述酱酒项目,水井坊在半年报也有提及,并发布了提示性风险。水井坊表示,报告期内,公司与梁明锋、国威酒业签署了合资事宜的框架协议。该协议因属意向性协议,最终协议与框架协议存在有较大差异的可能性,合资项目和框架协议也存在终止的可能性。针对这一风险,公司将努力推进相关工作的开展。

全年营收目标增幅43%,水井坊能完成既定目标吗?

在5月末的业绩说明会上,水井坊方面曾公开表示,2021年公司力争实现主营业务收入增长43%左右,净利润增长35%左右。数据显示,2020年水井坊营收30.06亿,净利润7.31亿。按此计算,今年水井坊的营收目标为43.76亿左右,净利润为9.87亿左右。

结合半年报营收18.369亿、净利润3.77亿测算,水井坊已完成目标营收的42%、净利润的38%,这意味着水井坊要达成全年既定目标,相比上半年,下半年的任务显然更重。

据了解,为了完成全年经营目标,水井坊下半年将在品牌建设、产品创新、营销突破等方面努力做好工作。

具体来看:在品牌上,持续进行高端品牌建设,提升以典藏为核心的高端化品项营销策略方案,打造更强品牌价值,创造更好、性价比更高的消费体验。

在产品层面,从酒体、包装和产品故事上对产品进行全新升级,辅之以系列服务消费者的品牌体验活动,努力赢取更大的次高端与高端市场份额。

在营销方面,创新营销模式,由公司部分经销商组建水井坊高端产品销售公司,销售水井坊典藏及以上产品,充分调动经销商的积极性。持续升级宴席运营管理,进一步释放核潜门店效能。同时,积极与优质合作伙伴多维度拓展市场,分享更多成长红利。

对于水井坊的发展,券商机构普遍持积极乐观的态度。招商证券表示,展望2021全年,公司依托低位的渠道库存,高端化建设的持续推进以及渠道的积极改革,公司2021年下半年有望延续高增长的趋势。

方正证券也指出,当前公司的核心单品井台及臻酿八号批价稳中有升,渠道库存较低,目前已恢复正常打款发货节奏。整体来看,公司轻装上阵,全年目标完成度较高。长期看,次高端依然是行业成长最快的价格带,公司的产品结构、品牌打造和渠道营销均精准卡位,未来将持续享受次高端扩容红利,成长潜力仍足。

0

0

——广告推介 图文无关——

发表评论

评论列表(条)