新国标下光瓶酒30元新赛点 谁的机会?

光瓶酒作为中国酒业的重要组成部分,是近20年唯一没有受到三公消费遇冷影响,没有受整个产业周期调整影响,一直呈现量价齐升的品类。

有数据显示,近5年来,光瓶酒行业保持每年20%左右的快速增长,2021年光瓶酒市场容量已经突破千亿;在价格层面,光瓶酒实现20年20倍价格增长,主流价格带从2000年的2-4元/瓶变成了现在的20-25元/瓶。

伴随新老品牌的持续动作以及新国标实施在即,光瓶酒主流价格带再次出现新的变局。近日,一直主攻线上渠道的光良29首次在线下露面,作为光瓶酒新头部,光良的这一举动被认为释放了一个重要讯号:光瓶酒“30元时代”将到来。

01、“名优新”时代,30元成放量新“赛点”

近2年,在“以品质为先”的消费理念驱动下,“光瓶酒”开始不再意味着“低端”,迎来了大品类繁荣期。五粮液、泸州老窖、汾酒、古井贡酒、舍得等名酒纷纷加码,光良、一担粮等为代表的光瓶酒新阵营崛起,有业内人士直接总结——光瓶酒进入到了“名优新”时代。

在价格带上,光瓶酒的天花板被不断刷新,逐渐形成10-30元的大众消费段、30-50元的提升价位段、50-100元的中高端价位段,以至300或500元以上的高端和超高端价位带光瓶开始出现。

当前,光瓶酒的主流价格带在20-25元,但五粮液、泸州老窖等名酒企业再度杀回光瓶酒领域时,为彰显产品的品质力与品牌力,50元价位段以上的高线光瓶酒才是名酒入局光瓶酒首发阵地。

伴随消费的持续升级,高线光瓶酒的价格带不断升级,原本30元价位段的机会就重新显露了出来。值得一提的是,虽然目前众多酒企都看到了30元价位段的新机遇,并进行了布局,但并没有实际意义上的全国性大单品。

升级之外,消费回归品质的特性也给了高线光瓶酒机会。本轮光瓶酒兴起的很重要一个原因为——品质消费主义的助力。抛开“面子消费”,回归品质,光瓶酒的品价比也就凸显出来。在很多市场,品质与性价比兼具的高线光瓶酒已经在替代50-100元价位段的盒装酒,30元价格带已经成为光瓶酒下一个放量的“赛点”。

02、新国标下“纯粮时代”,30元是入局门槛

新国标施行在即,是加速光瓶酒“30元时代”提前到来的另一个重要推手。

2021年5月,国家市场监督管理总局、中国国家标准化管理委员会发布了GB/T15109-2021《白酒工业术语》及GB/T17204-2021《饮料酒术语和分类》两项酒类国家标准,并将于今年6月1日起正式实施。

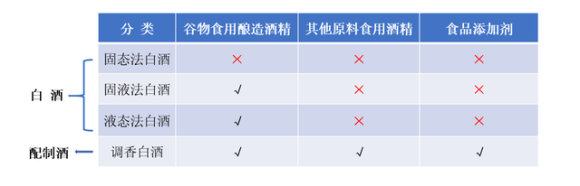

在新修订的《白酒工业术语》《饮料酒术语和分类》国家标准中,增加了“调香白酒”的定义——以固态法白酒、液态法白酒、固液法白酒或食用酒精为酒基,添加食品添加剂调配而成,是具有白酒风格的配制酒。

这意味着,在今年6月1日白酒新国标实施之后,一批人们耳熟能详的光瓶酒产品将从“白酒”改名为“配制酒”,白酒行业的“纯粮时代”即将到来,光瓶酒市场格局正在重构。

有业内人士反馈,当前渠道端正在悄悄减少“非标”产品的进货量,增加“纯粮酒”的比重。而从工艺角度看,在保证企业渠道利润、税收的情况下,30元以下很难生产出符合新国标标准的纯粮产品。

当前,众多光瓶酒企业正纷纷推出符合新国标的新品,强化对“国标”的消费者普及,这也意味着“国标”实施之后,被打上“配制酒”标签的光瓶酒产品会加速退出,取而代之的是一批符合新国标“纯粮”标准的新光瓶酒产品。

03、抢位30元价格带,谁能成为大单品?

在光瓶酒市场,20元价格带竞争最为激烈,50元价格带伴随众多名酒入局激战正酣,而相较之下,30元价格带则相对平静,谁将成为光瓶酒30元价格带的大单品?

一是一二线名酒。因为品牌价值高所以容易借势向下延伸产品线,而低端品牌则不易去升级抢占这个空档。名酒是行业稀缺资源,名酒光瓶酒既能够满足消费者“面子”需求,同时在品质上,用匠心精神做精益求精的产品,消除了对光瓶酒粗制滥造的担忧,满足消费者“里子”需求。

二是后起之秀品牌。与名酒品牌相比虽有基因差距,但是凭借形象好、品质好、成长快三大优势,后起之秀品牌完全具备了占据盒装酒空档的资格及能力,如奥运冠军邹市明代言的光良酒,“更高端的二锅头”一担粮,青春小酒江小白等。年轻化、时尚化、潮流化是未来趋势,与传统的光瓶酒相比,“新阵营”光瓶酒善于利用互联网平台,具备内容制造能力、精准营销能力、创新推广能力、话语体系重塑能力,这些光瓶酒新势力将成为“老阵营”的新威胁。

三是区域特色品牌。在低端商务聚会和招待酒这个细分市场,区域特色品牌具有天时、地利、人和以及灵活快速的市场反应和服务优势,这是外来品牌不具备的。在许多区域市场也不乏比较有亮色的区域光瓶酒代表,但更多的区域光瓶酒产品属于战术性的,仅仅是顺势而为,因产品普遍规模较小,盈利能力偏弱。随着光瓶酒热度持续提升,在名酒与区域龙头的双重挤压下,相信越来越多的区域酒企会选择高线光瓶酒弯道超车。(原标题:新国标下光瓶酒30元新赛点,谁的机会?)

1

1

——广告推介 图文无关——

发表评论

评论列表(条)