内忧外患的豫酒路在何方?

曾几何时,豫酒的五朵金花也是光彩照人:杜康自带文化与历史积淀,曾被列入国宴用酒;宋河、宝丰曾被评为“国家名酒”;仰韶文化底蕴深厚,在1998到1999年产销量居全国第三;张弓的口号“东南西北中,好酒在张弓”在上世纪90年代也曾响彻大江南北……。如今能够撑得起豫酒门面的也只有仰韶等,但销售规模和品牌号召力都还不足以带领豫酒整体走出困境。

是什么原因导致,豫酒形成当今的不利于的局面呢?

01、豫酒困境的四大深层缘由

首先是白酒的“造星运动”入门时间太迟,名酒基因基本与豫酒无缘。

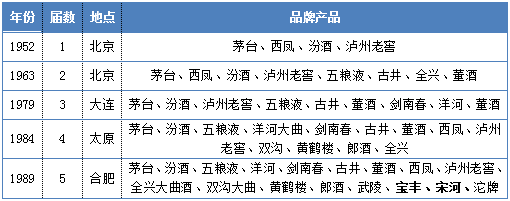

白酒是一种即讲究产品品质,也讲究历史文化,更讲究历史基因的商品。没有产品品质,品牌肯定是昙花一现;没有历史文化,品质无法支撑;没有名酒基因,难以提升品牌高度。查阅号称中国白酒“造星运动”的历届评酒资料可知,豫酒在第5届全国评酒会中才榜上有名(如下表所示)。

老名酒基因欠缺的豫酒,在高端市场受阻相对较多,全国化发展进程也将更艰难。这也间接导致了“黄金十年”期间豫酒的品牌、产品未能跟上全国的步伐。

没有抓住白酒黄金十年升级机会,豫酒没有形成自身的品牌认识和价值。

在白酒业发展的“黄金十年”里,许多企业对品牌和产品进行升级,以适应政商务消费升级的需求。在当时政务引领消费的市场背景下,为了抓住政务市场,品牌升级的最有效办法就是,推出新品牌、新产品来承载新价格,事实证明也是有效的。

从20世纪末,白酒企业纷纷采用新品牌提升档次,新产品激活渠道的策略,来应对消费的需要。

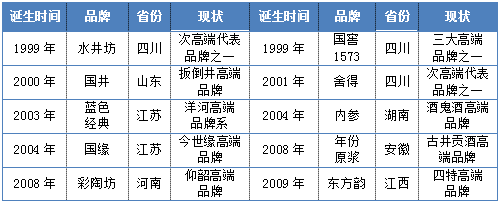

包括许多以“国字号”开头的品牌:国窖1573、国密董酒、国藏汾酒、国典凤酒、国缘、国井、国壮等,企业通过“国字号”来赢取高端市场。但是,这些新品牌、新产品运作的时间越早成功,运作的难度就越低,成功度就越高。同样具有名酒基因、身处淮河酿酒带上的洋河与古井,除去营销、市场等本身原因外。一个在黄金十年之头,一个抓住黄金十年之尾,都取得了不错的效果。反观豫酒的表现,目前表现最好的彩陶坊也才在2008年面世,算是和古井一样抓住尾巴。而单整个豫酒层面未能赶上。

最重要的是“割韭菜、赚快钱”思维,严重耽误豫酒发展。

从近20年豫酒发展来看,几乎全部的豫酒品牌都完美的错过了酒业“黄金十年”。

改制前,私营企业主都是以租赁国有酒厂的品牌、厂房、设备、原酒、工人等,成立新公司对外销售。在体制改革完成前,对于豫酒头部品牌来说,每次的租赁者都是割韭菜、赚快钱,这严重伤害了豫酒品牌的发展。

同时,在每次租赁者短视行为下,给市场留下了产品品质、渠道费用、品牌宣传、原酒储备等等问题。这些不仅伤害着渠道商,也伤害消费者,更伤害着原本就积淀不深的品牌。经过长时间的叠加,在与外来品牌对比下,出现豫商不卖豫酒、豫人不喝豫酒的极端不好的影响。同时,正真完成改制时间拉的太长,错过了上一个时间窗口。

改制后,主导豫酒企业的大多数属于业外资本。如:思念之于杜康、辅仁之于宋河、洁石之于宝丰等。

业外资本进入白酒行业是几家欢喜几家愁的局面。为什么会出现这样的情况?

一是出发点的问题。动机不纯、没有长远的计划,只想将白酒企业当做“避风港”和向母公司“输血”的机器,这注定是要失败的。因为,愿意被兼并的企业,大多市场出现了问题、盈利能力有限。就豫酒本身来说情况可能更不好,没有多少可供利用的闲置资源。一旦缺乏长远规划,难不住寂寞,最后的结果必然是“多家愁”。

二是酒企解决管理队伍的事。虽同属于消费品,白酒行业有着自身的行业发展规律。业外资本常见做法是将原来行业管理人员空降到企业,一方面造成派系林立,磨合期拉长、内耗不断。更为重要的是缺乏行业历练的管理层,容易做出违背白酒行业规律的决策,有资源可能成为最大的“坏处”。

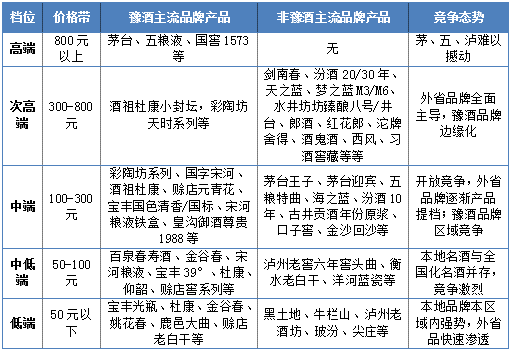

外来品牌强势扩张,严重挤压了豫酒在本省的生存空间。

在扩容式增长的时代,豫酒品牌基本都处于租赁状态,企业生存问题不大,体制问题悬而未决,以短期利益为目的。对比之下,外来品牌乘机大举进攻,大力投入,强势切割市场,占据各个时期的主导价位。在高价位、大品牌、重投入的举措下,将本土市场区块瓜分、消费者分类,并抢走,造成了本土市场的碎片化、消费的碎片化。从而在整体上不断的削弱豫酒的影响力,提升豫酒品牌的进入门槛。

在此消彼长之间,豫酒品牌在本土的生存空间被严重挤压了。从下表可见一斑:

一些品牌为了突破,也采取了一些办法(如:省外招商拓展),但有点缘木求鱼意味,并不能解觉企业发展的根本性问题,还浪费了资源与时间。

02、豫酒振兴3大可行性举措建议

在中国经济开启下半场,消费人群开始出现换代,消费目的出现迁移,品类消费风生水起,白酒行业再次迎来的窗口期,豫酒能否抓住机会实现振兴?答案是肯定。

豫酒首先应解决定位问题,即豫酒是什么的问题。

豫酒目前缺乏一个统一、明确向传递的形象,向外界、消费者表达豫酒是什么的问题急需解决。

就如苏酒以绵柔著称、徽酒以原浆表达、四川以浓香见长、贵州用酱酒打天下、江西有特香等等。如果联想到河南,代表豫酒的是什么?至少目前来看是没有的,或者是不明确。

香型是计划经济时代的产物,是生产决定消费,具有不可复制性。而在供大于求的市场环境中,特别是在新市场环境下,是消费决定生产。需要从消费者角度出发来发现新品类,诸如苏酒洋河的绵柔型,安徽提倡的淡雅口感,以及现在火热的酱酒带着浓浓酱香味,这都是从消费者明确感受到的。毕竟,用1.0模式的产品来满足5.0时代下的消费,做得好只能解决温饱,难以扛起豫酒大旗。

豫酒整体上还需要解决消费者认可的品质问题。

在品质化消费时代,品质保障是前提。品质问题又分为两个层面。

一是酒水自身品质问题,即生产消费者认可的好酒,而不是企业、调酒师认为的好酒,这需要深入研究河南的消费者、甚至是全国的消费者。

二是品质的表达问题,豫酒需要依据自身丰富的资源,找到属于自己的品质表达方式。品质表达不需要太过复杂,以直白、明了,消费者一看就明白的方式为最佳。同时,还需要和白酒有一定关联度,最好能够在消费者脑海中产生画面感。诸如古井的年份原浆、劲牌的毛铺苦荞、白云边的陈酿、柔和等等。

现有的豫酒龙头企业必须担当起行业责任:即努力通过次高端、乃至高端产品,引领豫酒与外省品牌的竞争与发展。

在白酒发展黄金时间中,很多企业都是因为未能赶上消费升级而掉队,豫酒整体的落后同样也有这样的原因。

在全国各个省份的白酒代表品牌都在抢占次高端、乃至高端市场时,豫酒当前的代表品牌同样不能落后,至少在次高端上必须有所作为,以避免重蹈高端市场失守后,形成降维打击,使得企业毫无还手之力的覆辙。

同时,还要紧跟白酒消费持续升级、老百姓少喝酒、喝好酒的需要,提升豫酒整体形象。

采取稳扎稳打,步步为营,采取滚动式发展策略。

基于目前豫酒的竞争对手都是全国性、泛全国性的名企或者省域的龙头企业。他们不仅有较高的品牌势能,同时资源也相对充足,组织完备且模式成熟,豫酒企业目前整体上无法与之相比。因此,必须以稳为主。

市场上聚焦企业家门口及周边市场,产品聚集主导产品系。安徽宣酒从封锁重重的徽酒品牌中杀出来,一跃进入徽酒的第二阵营,采用的就是如此策略。

豫酒企业也可以借鉴学习,利用河南人口众多的优势。

我们建议,首先启动“区域的内循环”,将家门口市场做精做透后,有了根据地,有了造血能力,有了复制能力,再图“省内的大循环”,最终达到“国内大循环”。

如果按此推进,最差的结果也会形成“一企引领多点开花”的局面。

总的说来,扎扎实实做好产品,为老百姓提供属于“河南造”好酒,一步一个脚印做好本土市场,持续修复豫酒在市场上的伤痕,方可能真正实现豫酒振兴。(原标题:内忧外患的豫酒路在何方?这里有三大建议丨洞见)

0

0

——广告推介 图文无关——

发表评论

评论列表(条)